Un lavoratore dipendente perde il lavoro e ottiene la NASpI. È titolare di partita IVA, ma in un determinato anno non svolge alcuna attività e non percepisce redditi. Ritenendo di non avere nulla da dichiarare, non invia comunicazioni all’INPS. L’Istituto considera comunque obbligatoria la comunicazione anche a zero e revoca la prestazione. Con l’ordinanza n. 7957/2026, la Corte di Cassazione chiarisce che questa impostazione non è corretta.

Il problema

Il caso nasce da una situazione molto diffusa: il lavoratore mantiene una partita IVA formalmente attiva ma non produce redditi. Non essendoci attività effettiva, ritiene inutile comunicare dati all’INPS. Tuttavia, secondo la prassi precedente, la mancata comunicazione veniva considerata causa di decadenza dalla NASpI.

I principi generali

Per mantenere la NASpI è necessario trovarsi in stato di disoccupazione. Questo non esclude lo svolgimento di attività lavorative, purché i redditi restino entro determinate soglie. Per il lavoro autonomo il limite è pari a 5.500 euro annui, mentre per il lavoro dipendente è pari a 8.500 euro annui. Entro tali limiti, la NASpI è compatibile ma può essere ridotta.

Obblighi di comunicazione

Il lavoratore che svolge attività autonoma deve comunicare all’INPS il reddito annuo previsto entro un mese dall’inizio dell’attività o dalla domanda NASpI. Se l’attività prosegue negli anni successivi, la comunicazione deve essere rinnovata entro il 31 gennaio. La comunicazione serve a consentire la riduzione dell’indennità.

La prassi INPS precedente

L’INPS ha interpretato in modo estensivo gli obblighi di comunicazione, richiedendo la dichiarazione del reddito anche quando pari a zero. La mancata comunicazione veniva considerata una violazione degli obblighi informativi, con conseguente revoca della NASpI anche in assenza di redditi effettivi.

La decisione della Cassazione

La Corte di Cassazione ha stabilito che la semplice apertura o esistenza di una partita IVA non prova lo svolgimento di un’attività autonoma. In assenza di redditi e attività concreta, la partita IVA rappresenta una condizione neutra e non può giustificare la perdita della NASpI.

Reddito zero

Secondo la Cassazione, l’obbligo di comunicazione riguarda solo il reddito previsto da attività effettiva. Se il reddito è pari a zero e non vi è attività, non esiste un obbligo di comunicazione. La mancata trasmissione di un reddito nullo non può determinare la decadenza.

La decadenza dalla NASpI

La decadenza è una misura grave e non può essere applicata per omissioni puramente formali. È necessario che vi siano elementi concreti come attività svolta, redditi percepiti o superamento delle soglie previste dalla legge.

Compatibilità con il lavoro autonomo

La NASpI è compatibile con il lavoro autonomo se il reddito resta entro i limiti previsti. In questi casi, l’indennità viene ridotta in base al reddito dichiarato. Se i limiti vengono superati, si perde il diritto alla prestazione.

Quando comunicare all’INPS

La comunicazione è obbligatoria quando esiste un’attività autonoma con reddito previsto. Deve essere effettuata entro un mese dall’inizio dell’attività o dalla domanda NASpI, e rinnovata negli anni successivi se l’attività continua.

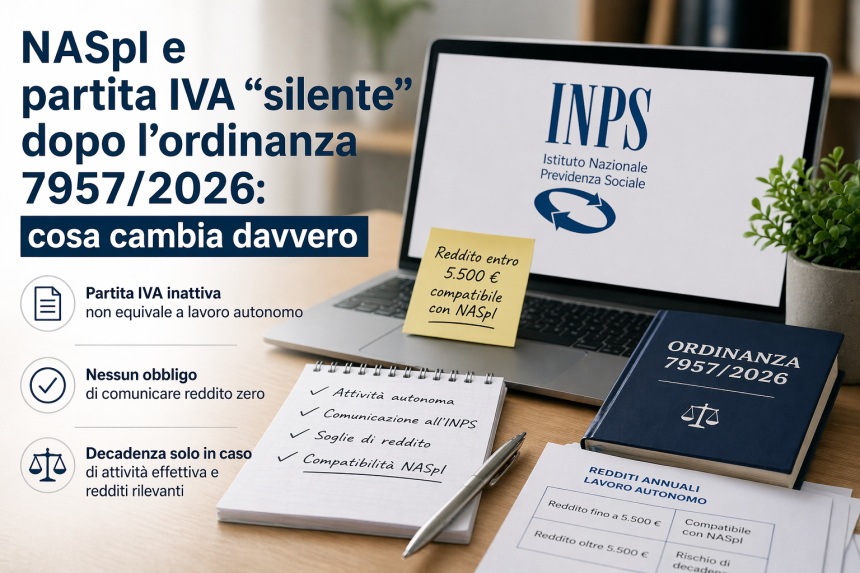

Partita IVA silente

Se la partita IVA è aperta ma non utilizzata, senza fatture e senza redditi, non esiste un obbligo di comunicare un reddito pari a zero. La NASpI resta compatibile in assenza di attività effettiva.

Redditi e soglie

Se il reddito è pari a zero, non vi è alcuna causa di decadenza. Se è inferiore a 5.500 euro, la NASpI è compatibile ma viene ridotta. Se supera i limiti previsti, si perde il diritto alla prestazione.

Autodichiarazione

Chi non presenta dichiarazione dei redditi deve comunque inviare all’INPS, entro il 31 marzo dell’anno successivo, un’autodichiarazione sul reddito effettivo. In mancanza, può essere richiesta la restituzione della NASpI.

La nuova regola

Dopo l’ordinanza n. 7957/2026, conta la realtà sostanziale e non il dato formale. La partita IVA inattiva non equivale a lavoro autonomo e non comporta automaticamente obblighi o sanzioni.

Cosa fare in concreto

Chi percepisce la NASpI e ha una partita IVA deve verificare se esiste un’attività reale. In assenza di redditi, la prestazione resta dovuta. In presenza di reddito, la comunicazione è obbligatoria. Se si superano le soglie, si rischia la decadenza.